zerohertzLib.quant¶

Quant

FinanceDataReader 및 KoreaInvestment 를 통해 수집한 data를 이용해 매수, 매도 signal을 포착하고 test하는 quant 함수 및 class들

Important

signals["signals"] 부호의 의미

+1: 매수-1: 매도

- class zerohertzLib.quant.Balance(account_no, path='./', kor=True)[source]¶

Bases:

KoreaInvestment한국투자증권의 국내 계좌 정보 조회 class

- Parameters:

- balance¶

현재 보유 주식과 계좌의 금액 정보

- Type:

Dict[str, Any]

- __contains__()[source]¶

- Parameters:

item (

Any) – 보유 여부를 판단할 종목명- Returns:

입력 종목명의 보유 여부

- Return type:

bool

- __getitem__()[source]¶

- Parameters:

idx (

int) – Index- Returns:

Index에 따른 주식의 매수 시점과 현재의 정보

- Return type:

List[Union[int, float, str]]

Examples

kor=True:>>> balance = zz.quant.Balance("00000000-00") >>> "LG전자" in balance True >>> "삼성전자" in balance False >>> len(balance) 1 >>> balance[0] ['066570', 102200.0, 100200, 1, -1.95, -2000] >>> balance() 000

kor=False:>>> balance = zz.quant.Balance("00000000-00", kor=False) >>> "아마존닷컴" in balance True >>> "삼성전자" in balance False >>> len(balance) 1 >>> balance[0] ['META', 488.74, 510.92, 1, 4.53, 22.18] >>> balance() 000.000

- barv()[source]¶

현재 보유 종목의 이익과 손실을 bar chart로 시각화

- Returns:

저장된 graph의 절대 경로

- Return type:

str

Examples

>>> balance.barv()

- bought_symbols()[source]¶

보유 주식의 종목 code return

- Returns:

보유 주식의 종목 code들

- Return type:

List[str]

Examples

>>> balance.bought_symbols(): ['066570']

- items()[source]¶

보유 주식의 반복문 사용을 위한 method

- Returns:

보유 종목 code와 그에 따른 정보들

- Return type:

ItemsView[str, List[Union[int, float, str]]]

Examples

>>> for k, v in balance.items(): >>> print(k, v)

- merge(balance)[source]¶

현재 계좌와 입력 계좌의 정보를 병합하는 함수

- Parameters:

balance¶ (

zerohertzLib.quant.Balance) – 병합될 계좌 정보- Returns:

현재 계좌에 정보 update

- Return type:

None

Examples

>>> balance_1.merge(balance_2)

- class zerohertzLib.quant.Experiments(title, data, ohlc='', vis=False, report=True)[source]¶

Bases:

objectFull factorial design 기반의 backtest 수행 class

- Parameters:

Examples

>>> experiments = zz.quant.Experiments(title, data)

- bollinger_bands(exps=None)[source]¶

Bollinger bands 전략 실험

- Parameters:

exps¶ (

List[List[Any]]) – 전략 함수에 입력될 변수들의 범위- Returns:

손실 거래 비율에 따른 수익률,

signals, parameters- Return type:

Dict[str, List[Any]]

- macd(exps=None)[source]¶

MACD 전략 실험

- Parameters:

exps¶ (

List[List[Any]]) – 전략 함수에 입력될 변수들의 범위- Returns:

손실 거래 비율에 따른 수익률,

signals, parameters- Return type:

Dict[str, List[Any]]

- momentum(exps=None)[source]¶

Momentum 전략 실험

- Parameters:

exps¶ (

List[List[Any]]) – 전략 함수에 입력될 변수들의 범위- Returns:

손실 거래 비율에 따른 수익률,

signals, parameters- Return type:

Dict[str, List[Any]]

- class zerohertzLib.quant.Quant(title, data, ohlc='', top=1, methods=None, report=False)[source]¶

Bases:

Experiments한 가지 종목에 대해 full factorial design 기반의 backtest를 수행하고 최적의 전략을 융합하는 class

- Parameters:

title¶ (

str) – 종목 이름data¶ (

pd.DataFrame) – OHLCV (Open, High, Low, Close, Volume) dataohlc¶ (

Optional[str]) – 사용할data의 column 이름top¶ (

Optional[int]) – Experiment 과정에서 사용할 각 전략별 수methods¶ (

Optional[Dict[str, List[List[Any]]]]) – 사용할 전략들의 함수명 및 parametersreport¶ (

Optional[bool]) – Experiment 결과 출력 여부

- signals¶

융합된 전략의 signal

- Type:

pd.DataFrame

- methods¶

융합된 전략명

- Type:

Tuple[str]

- profit¶

융합된 전략의 backtest profit

- Type:

float

- buy¶

융합된 전략의 backtest 시 총 매수

- Type:

Union[int, float]

- sell¶

융합된 전략의 backtest 시 총 매도

- Type:

Union[int, float]

- transaction¶

융합된 전략의 backtest 시 거래 정보 (매수가, 매도가, 수익률, 거래 기간)

- Type:

Dict[str, Union[int, float]]

- threshold_buy¶

융합된 전략의 매수 signal threshold

- Type:

int

- threshold_sell¶

융합된 전략의 매도 signal threshold

- Type:

int

- total_cnt¶

융합된 전략의 수

- Type:

int

- methods_cnt¶

각 전략에 따른 이익이 존재하는 수

- Type:

Dict[str, int]

- exps_cnt¶

각 전략과 parameter에 따른 이익이 존재하는 수

- Type:

Dict[str, List[Dict[str, int]]]

- exps_str¶

각 전략에 따른 이익이 존재하는 paramter 문자열

- Type:

Dict[str, List[str]]

- __call__()[source]¶

입력된 날짜에 대해 분석 정보 return

- Parameters:

day (

Optional[str]) – 분석할 날짜- Returns:

각 전략에 따른 분석 정보 및 결론

- Return type:

Dict[str, Any]

Examples

>>> qnt = zz.quant.Quant(title, data, top=3) >>> qnt.signals.columns Index(['moving_average', 'rsi', 'bollinger_bands', 'momentum', 'macd', 'signals', 'logic'], dtype='object') >>> qnt.methods ('moving_average', 'bollinger_bands', 'macd') >>> qnt.profit 23.749412256412935 >>> qnt.buy 3828200.0 >>> qnt.sell 4737375.0 >>> qnt.transaction defaultdict(<class 'list'>, {'buy': [92850.0, ...], 'sell': [105275.0, ...], 'profit': [11.802422227499406, ...], 'period': [205, ...]}) >>> qnt.threshold_buy 1 >>> qnt.threshold_sell -4 >>> qnt.total_cnt 9 >>> qnt.methods_cnt defaultdict(<class 'int'>, {'moving_average': 3, 'rsi': 3, 'bollinger_bands': 3, 'momentum': 1, 'macd': 3}) >>> qnt.exps_cnt defaultdict(None, {'moving_average': [defaultdict(<class 'int'>, {'20': 3}), ...], ...}) >>> qnt.exps_str defaultdict(<class 'list'>, {'moving_average': ['20-70-1.0', '20-60-1.0', '20-70-0.0'], ...}) >>> qnt() defaultdict(<class 'list'>, {'moving_average': [0, 0.0], 'bollinger_bands': [0, 0.0], 'macd': [0, 0.0], 'logic': 0, 'total': [0, 0.0], 'position': 'None'}) >>> qnt("20231211") defaultdict(<class 'list'>, {'moving_average': [0, 0.0], 'bollinger_bands': [3, 100.0], 'macd': [0, 0.0], 'logic': 1, 'total': [3, 33.33333333333333], 'position': 'Buy'}) >>> qnt("2023-12-08") defaultdict(<class 'list'>, {'moving_average': [0, 0.0], 'bollinger_bands': [3, 100.0], 'macd': [0, 0.0], 'logic': 1, 'total': [3, 33.33333333333333], 'position': 'Buy'})

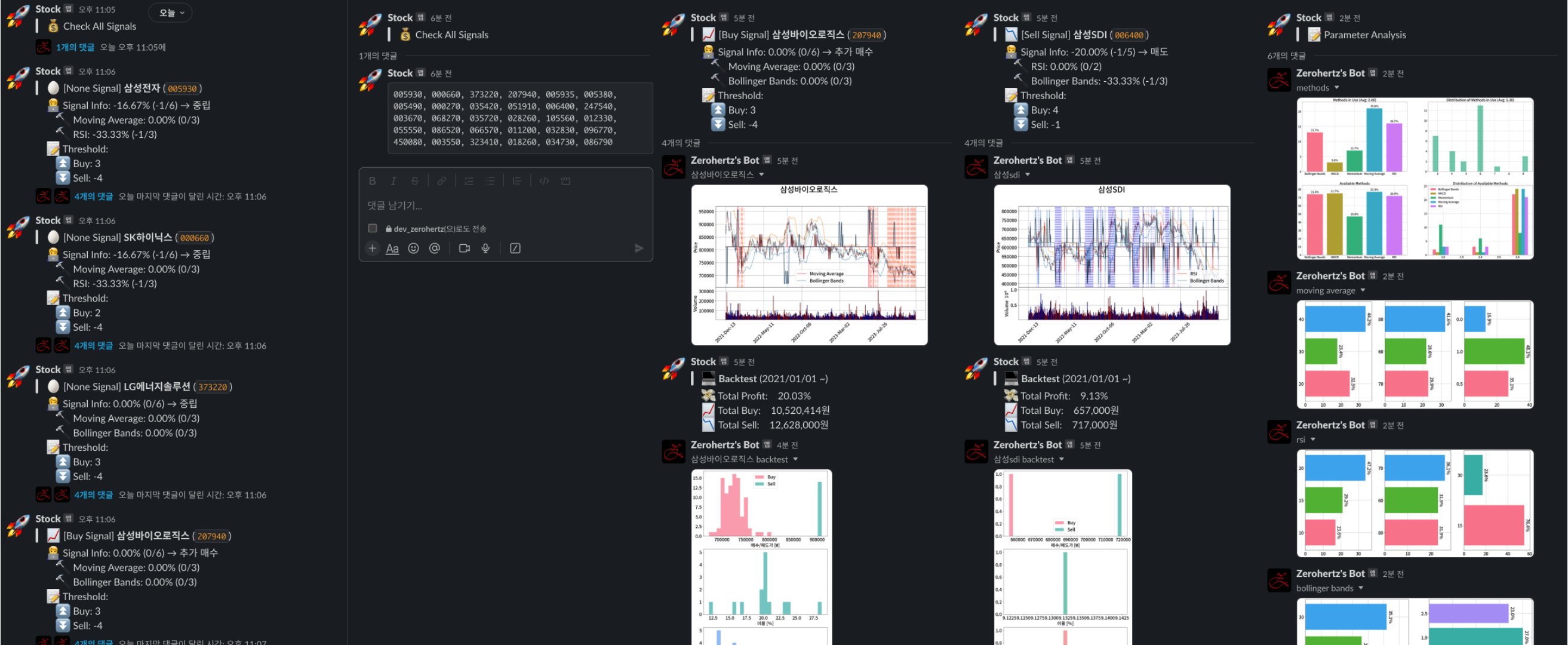

- class zerohertzLib.quant.QuantSlackBot(symbols, start_day='', ohlc='', top=1, methods=None, report=False, token=None, channel=None, name=None, icon_emoji=None, mp_num=0, analysis=False, kor=True)[source]¶

Bases:

ABC,SlackBot입력된 여러 종목에 대해 매수, 매도 signal을 판단하고 Slack으로 message와 graph를 전송하는 class

Note

Abstract Base Class: 종목 code에 따른 종목명과 data를 불러오는 abstract method

_get_data정의 후 사용def _get_data(self, symbol: str) -> Tuple[str, pd.DataFrame]: title = data = None return title, data

- Parameters:

symbols¶ (

List[str]) – 종목 code들start_day¶ (

Optional[str]) – 조회 시작 일자 (YYYYMMDD)ohlc¶ (

Optional[str]) – 사용할data의 column 이름top¶ (

Optional[int]) – Experiment 과정에서 사용할 각 전략별 수methods¶ (

Optional[Dict[str, List[List[Any]]]]) – 사용할 전략들의 함수명 및 parametersreport¶ (

Optional[bool]) – Experiment 결과 출력 여부token¶ (

Optional[str]) – Slack Bot의 tokenchannel¶ (

Optional[str]) – Slack Bot이 전송할 channelname¶ (

Optional[str]) – Slack Bot의 표시될 이름icon_emoji¶ (

Optional[str]) – Slack Bot의 표시될 사진 (emoji)mp_num¶ (

Optional[int]) – 병렬 처리에 사용될 process의 수 (0: 직렬 처리)analysis¶ (

Optional[bool]) – 각 전략의 보고서 전송 여부kor¶ (

Optional[bool]) – 국내 여부

- exps¶

각 전략에 따른 parameter 분포

- Type:

Dict[str, List[Dict[str, int]]]

Examples

>>> qsb = zz.quant.QuantSlackBot(symbols, token=token, channel=channel) >>> qsb.index()

- class zerohertzLib.quant.QuantSlackBotFDR(symbols, start_day='', ohlc='', top=1, methods=None, report=False, token=None, channel=None, name=None, icon_emoji=None, mp_num=0, analysis=False, kor=True)[source]¶

Bases:

QuantSlackBotFinanceDataReader module 기반으로 입력된 여러 종목에 대해 매수, 매도 signal을 판단하고 Slack으로 message와 graph를 전송하는 class

- Parameters:

symbols¶ (

Union[int, List[str]]) – 종목 code들 혹은 시가 총액 순위start_day¶ (

Optional[str]) – 조회 시작 일자 (YYYYMMDD)ohlc¶ (

Optional[str]) – 사용할data의 column 이름top¶ (

Optional[int]) – Experiment 과정에서 사용할 각 전략별 수methods¶ (

Optional[Dict[str, List[List[Any]]]]) – 사용할 전략들의 함수명 및 parametersreport¶ (

Optional[bool]) – Experiment 결과 출력 여부token¶ (

Optional[str]) – Slack Bot의 tokenchannel¶ (

Optional[str]) – Slack Bot이 전송할 channelname¶ (

Optional[str]) – Slack Bot의 표시될 이름icon_emoji¶ (

Optional[str]) – Slack Bot의 표시될 사진 (emoji)mp_num¶ (

Optional[int]) – 병렬 처리에 사용될 process의 수 (0: 직렬 처리)analysis¶ (

Optional[bool]) – 각 전략의 보고서 전송 여부kor¶ (

Optional[bool]) – 국내 여부

- exps¶

각 전략에 따른 parameter 분포

- Type:

Dict[str, List[Dict[str, int]]]

- market¶

kor에 따른 시장 목록- Type:

pd.DataFrame

Examples

>>> qsb = zz.quant.QuantSlackBotFDR(symbols, token=token, channel=channel) >>> qsb = zz.quant.QuantSlackBotFDR(10, token=token, channel=channel)

- class zerohertzLib.quant.QuantSlackBotKI(account_no, symbols=None, start_day='', ohlc='', top=1, methods=None, report=False, token=None, channel=None, name=None, icon_emoji=None, mp_num=0, analysis=False, kor=True, path='./')[source]¶

Bases:

Balance,QuantSlackBot한국투자증권 API를 기반으로 입력된 여러 종목에 대해 매수, 매도 signal을 판단하고 Slack으로 message와 graph를 전송하는 class

- Parameters:

account_no¶ (

str) – API 호출 시 사용할 계좌 번호symbols¶ (

Optional[List[str]]) – 종목 code들start_day¶ (

Optional[str]) – 조회 시작 일자 (YYYYMMDD)ohlc¶ (

Optional[str]) – 사용할data의 column 이름top¶ (

Optional[int]) – Experiment 과정에서 사용할 각 전략별 수methods¶ (

Optional[Dict[str, List[List[Any]]]]) – 사용할 전략들의 함수명 및 parametersreport¶ (

Optional[bool]) – Experiment 결과 출력 여부token¶ (

Optional[str]) – Slack Bot의 tokenchannel¶ (

Optional[str]) – Slack Bot이 전송할 channelname¶ (

Optional[str]) – Slack Bot의 표시될 이름icon_emoji¶ (

Optional[str]) – Slack Bot의 표시될 사진 (emoji)mp_num¶ (

Optional[int]) – 병렬 처리에 사용될 process의 수 (0: 직렬 처리)analysis¶ (

Optional[bool]) – 각 전략의 보고서 전송 여부kor¶ (

Optional[bool]) – 국내 여부path¶ (

Optional[str]) –secret.key혹은token.dat이 포함된 경로

- exps¶

각 전략에 따른 parameter 분포

- Type:

Dict[str, List[Dict[str, int]]]

Examples

>>> qsb = zz.quant.QuantSlackBotKI("00000000-00", token=token, channel=channel)

- zerohertzLib.quant.backtest(data, signals, ohlc='', threshold=1, signal_key='signals')[source]¶

전략에 의해 생성된

signalsbacktest- Parameters:

data¶ (

pd.DataFrame) – OHLCV (Open, High, Low, Close, Volume) datasignals¶ (

pd.DataFrame) –"signals"column이 포함된 data (다른 이름으로 지정했을 시signal_key사용)ohlc¶ (

Optional[str]) – 사용할data의 column 이름threshold¶ (

Optional[Union[int, Tuple[int]]]) – 매수, 매도를 결정할signals경계값signal_key¶ (

Optional[str]) –"signals"의 key 값

- Returns:

총 수익률 (단위: %), 손실 거래 비율 (단위: %), 손실 거래 비율에 따른 수익률, 거래 정보 (매수가, 매도가, 수익률, 거래 기간), 총 매수, 총 매도

- Return type:

Dict[str, Any]

Examples

>>> results = zz.quant.backtest(data, signals) >>> results.keys() dict_keys(['profit', 'loss', 'weighted_profit', 'transaction', 'buy', 'sell']) >>> results["transaction"].keys() dict_keys(['buy', 'sell', 'profit', 'period'])

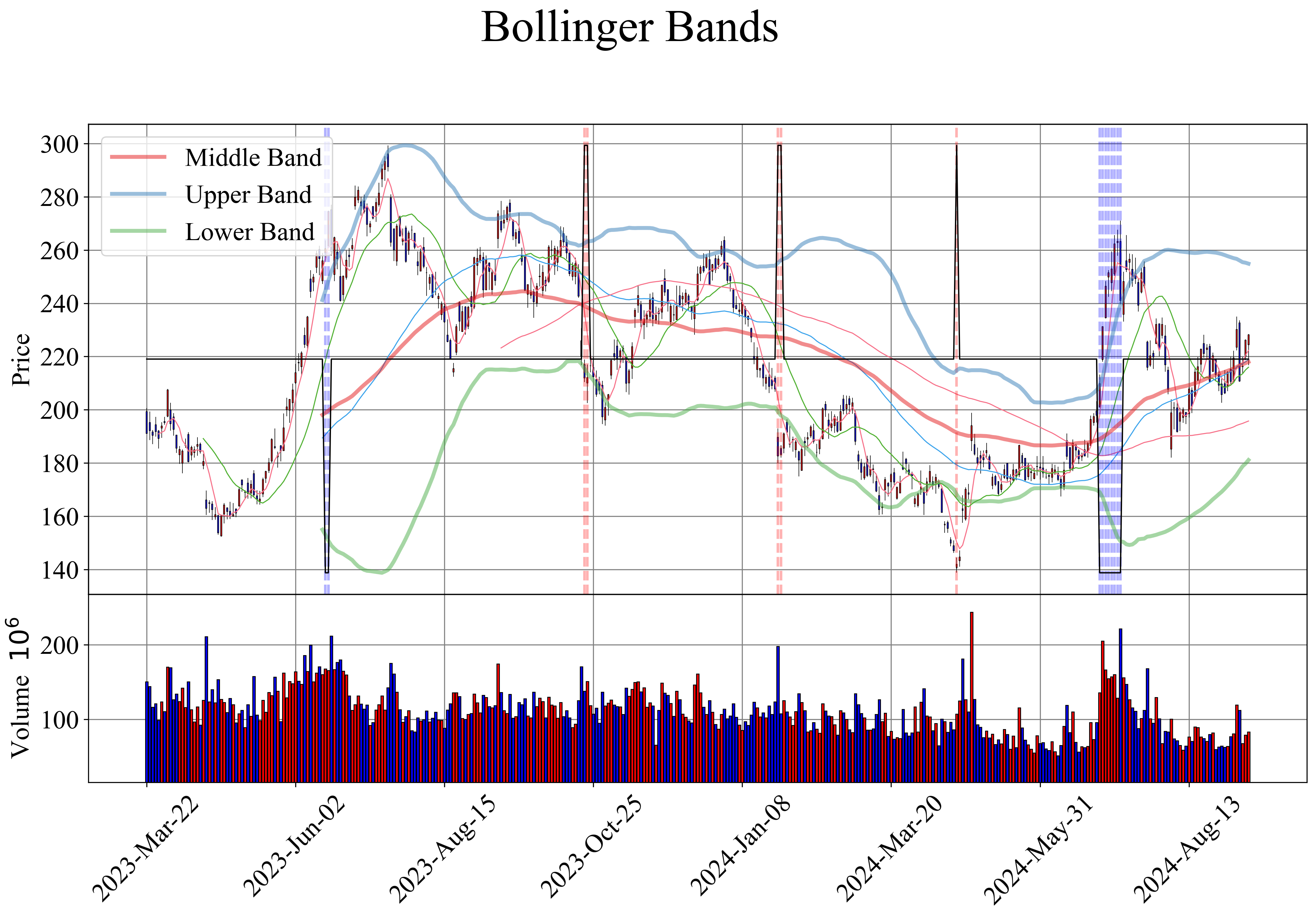

- zerohertzLib.quant.bollinger_bands(data, window=60, num_std_dev=2.5, ohlc='')[source]¶

Bollinger band 기반 매수 및 매도 signal을 생성하는 함수

Note

Bollinger Band

Definition: 1980년대에 John Bollinger에 의해 개발된 가격 변동성 및 추세 파악 기법

- Mean

Middle Band: 기본적인 중간 가격 추세

Upper Band: Middle band에서 일정 표준편차 위에 위치 (과도한 상승 추세나 고평가 상태)

Lower Band: Middle band에서 일정 표준편차 아래에 위치 (과도한 하락 추세나 저평가 상태)

매수 신호 (

+1): 주가가 하단 Bollinger band (lower_band) 아래로 감소할 때 생성 (과매도 상태)매도 신호 (

-1): 주가가 상단 Bollinger band (upper_band) 위로 상승할 때 생성 (과매수 상태)

- Parameters:

- Returns:

각 날짜에 대한 signal (

"signals") 정보- Return type:

pd.DataFrame

Examples

>>> zz.quant.bollinger_bands(data) middle_band upper_band lower_band signals Date 2022-01-03 NaN NaN NaN 0 ... ... ... ... ... 2023-12-19 102771.666667 111527.577705 94015.755629 0 [485 rows x 4 columns]

- zerohertzLib.quant.experiments(title, data, method, exps, ohlc='', vis=False, dpi=100, report=True)[source]¶

Full factorial design 기반의 backtest 수행 함수

- Parameters:

title¶ (

str) – 종목 이름data¶ (

pd.DataFrame) – OHLCV (Open, High, Low, Close, Volume) datamethod¶ (

Callable[[Any], pd.DataFrame]) – Full factorial을 수행할 전략 함수exps¶ (

List[List[Any]]) – 전략 함수에 입력될 변수들의 범위ohlc¶ (

Optional[str]) – 사용할data의 column 이름vis¶ (

Optional[bool]) – Candle chart 시각화 여부dpi¶ (

Optional[int]) – Graph 저장 시 DPI (Dots Per Inch)report¶ (

Optional[bool]) – Experiment 결과 출력 여부

- Returns:

손실 거래 비율에 따른 수익률,

signals, parameters- Return type:

Dict[str, List[Any]]

Examples

>>> exps = [[10, 20, 25, 30], [70, 75, 80, 85, 90], [14, 21, 31]] >>> results = zz.quant.experiments(title, data, zz.quant.rsi, exps) +----------------------+------------+------------+ | EXP | PROFIT | LOSS RATIO | +----------------------+------------+------------+ | 10-70-14 | 5.65% | 0.00% | | 10-70-21 | -100.00% | 100.00% | | ... | ... | ... | | 30-90-21 | 21.25% | 0.00% | | 30-90-31 | 20.98% | 0.00% | | ==================== | ========== | ========== | | WORST (10-70-21) | -100.00% | 100.00% | | BEST (25-90-31) | 21.53% | 0.00% | | OPTIM (25-75-31) | 21.53% | 0.00% | +----------------------+------------+------------+ >>> results.keys() dict_keys(['profits', 'signals', 'exps_str', 'exps_tup']) >>> results["profits"] [21.530811750223275, ...] >>> results["signals"][0].columns Index(['RSI', 'signals', 'logic'], dtype='object') >>> results["exps_str"] ['25-75-31', ...] >>> results["exps_tup"] [(25, 75, 31), ...]

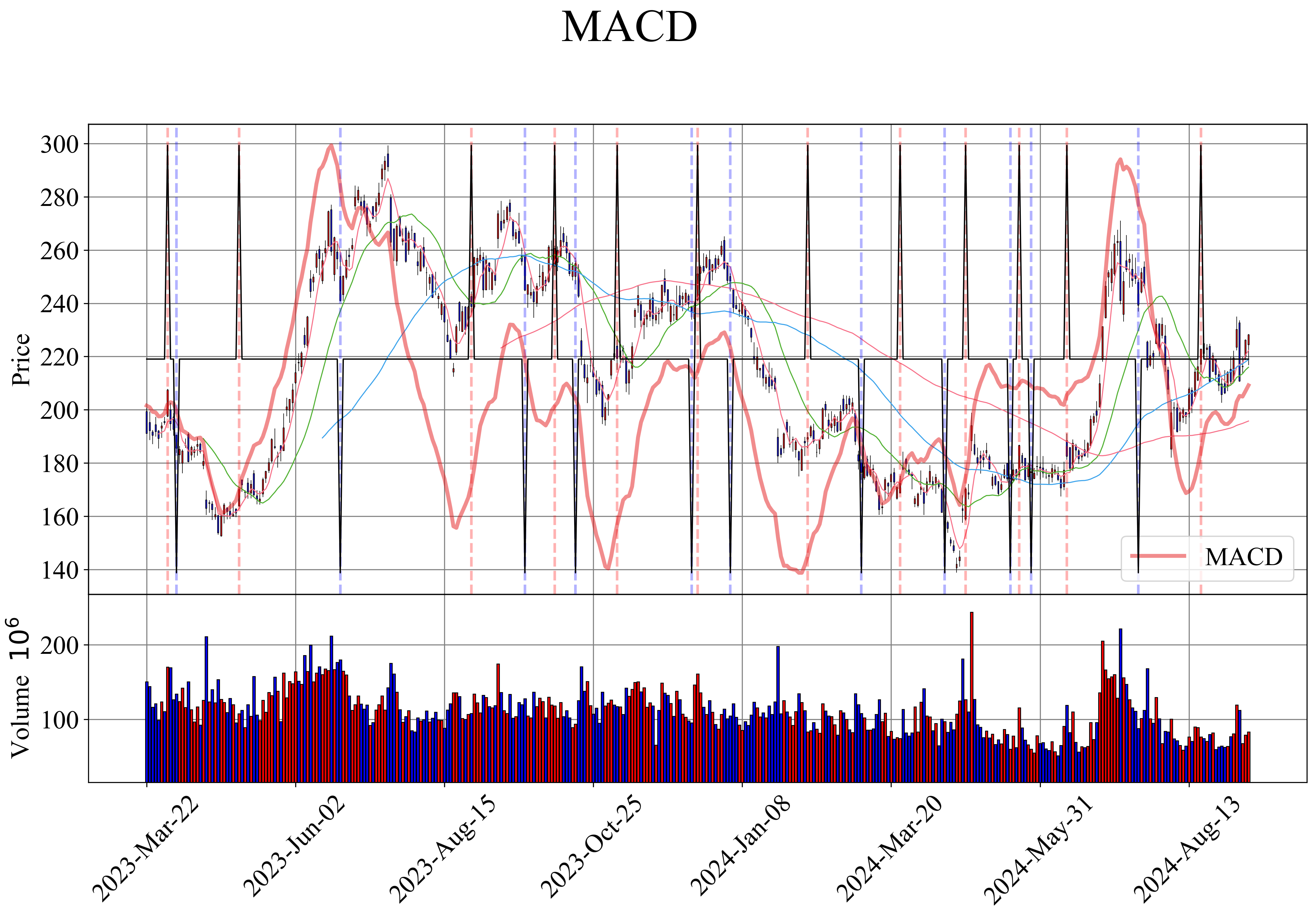

- zerohertzLib.quant.macd(data, n_fast=12, n_signal=9, ohlc='')[source]¶

MACD 기반 매수 및 매도 signal을 생성하는 함수

Note

MACD (Moving Average Convergence Divergence)

- Definition: 빠른 EMA (

n_fast)와 느린 EMA (n_slow)의 차이 n_slow = n_fast * 2

- Definition: 빠른 EMA (

- Mean

EMA (Exponential Moving Average): 최근 가격에 더 많은 가중치를 두어 계산하는 이동 평균

Signal line: MACD의 추세를 평활화하여 추세의 방향과 강도를 파악

매수 신호 (

+1): MACD가 signal line 위로 상승할 때 생성 (상승 추세)매도 신호 (

-1): MACD가 signal line 아래로 하락할 때 생성 (하락 추세)

- Parameters:

- Returns:

각 날짜에 대한 signal (

"signals") 정보- Return type:

pd.DataFrame

Examples

>>> zz.quant.macd(data) MACD signals Date 2022-01-03 0.000000 0 ... ... ... 2023-12-19 -1950.006134 0 [485 rows x 2 columns]

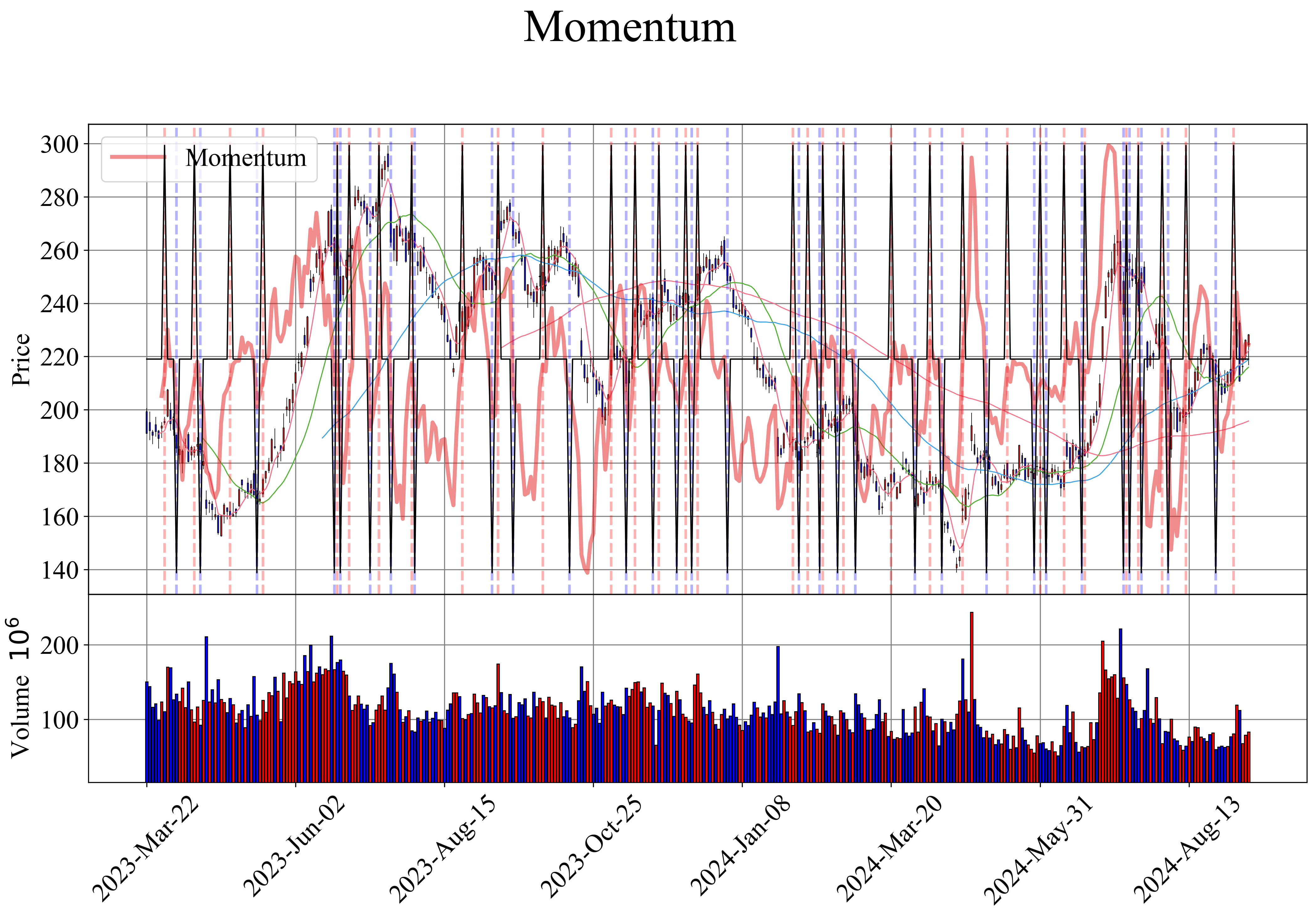

- zerohertzLib.quant.momentum(data, window=5, ohlc='')[source]¶

Momentum 기반 매수 및 매도 signal을 생성하는 함수

Note

Momentum

Definition:

data[ohlc].diff(window)를 통해window일 전 가격 사이의 차이 계산- Mean

양의 momentum: 가격 상승

음의 momentum: 가격 하락

Momentum의 크기: 추세의 강도

매수 신호 (

+1): 주가 momentum이 양수일 때 생성 (상승 추세)매도 신호 (

-1): 주가 momentum이 음수일 때 생성 (하락 추세)

- Parameters:

- Returns:

각 날짜에 대한 signal (

"signals") 정보- Return type:

pd.DataFrame

Examples

>>> zz.quant.momentum(data) momentum signals Date 2022-01-03 NaN 0 ... ... ... 2023-12-19 550.0 0 [485 rows x 2 columns]

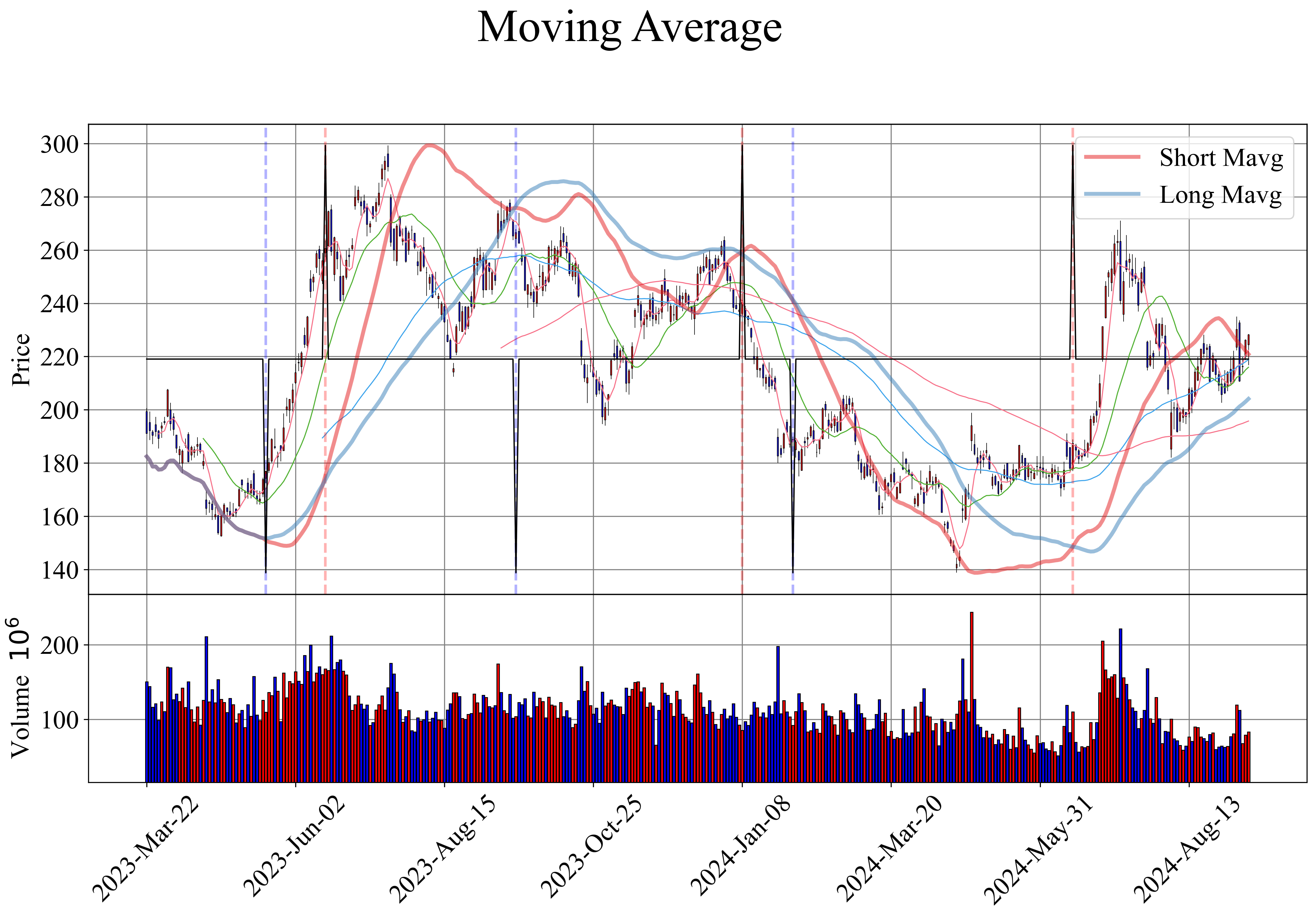

- zerohertzLib.quant.moving_average(data, short_window=40, long_window=80, threshold=0.0, ohlc='')[source]¶

단기 및 장기 이동 평균 기반 매수 및 매도 signal을 생성하는 함수

Note

Moving Average

Definition: 일정 기간 동안 평균화하여 추세 파악 및 noise 감소

매수 신호 (

+1): 단기 이동 평균이 장기 이동 평균보다 높을 때 생성 (상승 추세)매도 신호 (

-1): 단기 이동 평균이 장기 이동 평균보다 낮을 때 생성 (하락 추세)

- Parameters:

- Returns:

각 날짜에 대한 signal (

"signals") 정보- Return type:

pd.DataFrame

Examples

>>> zz.quant.moving_average(data) short_mavg long_mavg signals Date 2022-01-03 139375.000 139375.0000 0 ... ... ... ... 2023-12-19 102450.000 102337.1875 0 [485 rows x 3 columns]

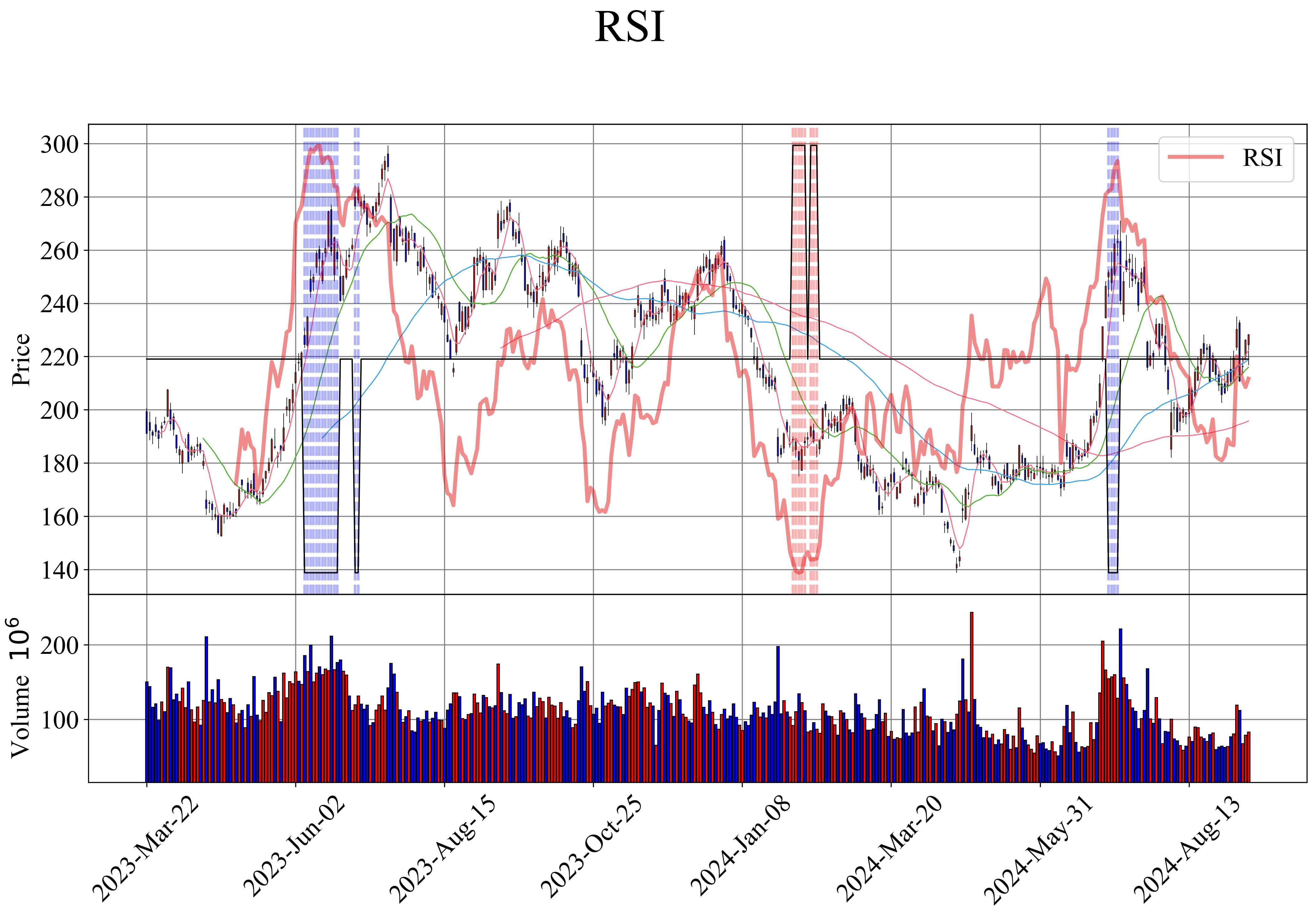

- zerohertzLib.quant.rsi(data, lower_bound=20, upper_bound=80, window=30, ohlc='')[source]¶

RSI 기반 매수 및 매도 signal을 생성하는 함수

Note

RSI (Relative Strength Index)

- Definition

\(RS = \frac{Average\ Gain}{Average\ Loss}\)

\(RSI = 100 - \frac{100}{1+RS}\)

- Mean

-1→0: 과매수 상태에서 중립 상태로 변화 (매도 position 청산)0→-1: 과매수 상태로의 진입 (새로운 매도 position)+1→0: 과매도 상태에서 중립 상태로 변화 (매수 position 청산)0→+1: 과매도 상태로의 진입 (새로운 매수 position)

매수 신호 (

+1): RSI 값이lower_bound보다 낮을 때 생성 (과매도 상태)매도 신호 (

-1): RSI 값이upper_bound보다 높을 때 생성 (과매수 상태)

- Parameters:

- Returns:

각 날짜에 대한 signal (

"signals") 정보- Return type:

pd.DataFrame

Examples

>>> zz.quant.rsi(data) RSI signals Date 2022-01-03 NaN 0 ... ... ... 2023-12-19 35.671343 0 [485 rows x 2 columns]